가입자 40% 2046만 ‘피부양자’/ 5채 이상 보유 16만9420명 달해… 재산과표 5억 초과도 6만8882명 / 소득 중심 부과체계 개편 시급

집을 3채 이상 갖고 있으면서도 건강보험료를 한 푼도 안 내고 혜택만 받는 ‘무임승차자’가 69만명이나 되는 것으로 나타났다. 전체 건강보험 피부양자의 3.4%에 이르는 수치다. 건보료 부과 체계 개편이 시급하다는 지적이 나온다.

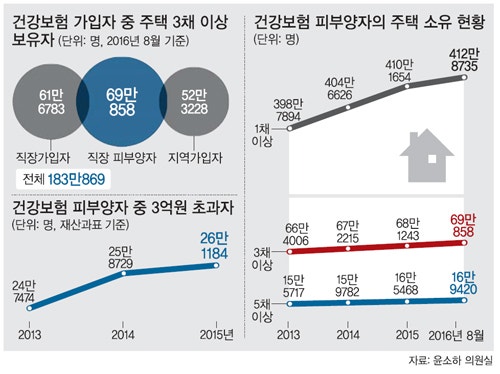

21일 국회 보건복지위원회 윤소하 의원(정의당)이 국민건강보험공단으로부터 제출받은 자료를 분석한 결과 올해 8월 현재 건보 가입자 중 집을 3채 이상 보유한 사람은 183만869명으로 집계됐다. 이 가운데 직장가입자의 피부양자가 69만858명으로 37.7%에 달했다. 집을 3채 이상 가진 사람 10명 중 4명 정도가 건보료를 한 푼도 안 내고 있는 것이다.

건보는 직장과 지역가입자로 나뉘는데 정부는 가족에 의해 생계를 유지하는 노인 등을 보호하기 위해 소득이 없는 직장가입자 가족에게 피부양자 자격을 준다. 부모는 9억원, 형제·자매는 3억원을 초과하는 재산을 보유하지 않으면 피부양자 자격이 유지돼 별도의 보험료를 내지 않는다.

지난해 전체 건보 가입자(5049만명) 중 피부양자(2046만5000명) 비율은 40.5%에 달한다. 문제는 제도를 악용해 재산이 많으면서도 피부양자로 등록하는 사람이 많다는 것이다.

윤 의원에 따르면 피부양자 중 집을 3채 이상 가진 사람은 2013년 66만4006명에서 올해 8월 69만858명으로 2만6852명(4%) 늘었다. 5채 이상 보유자도 같은 기간 15만5717명에서 16만9420명으로 1만3703명(8.8%)이나 증가했다. 또 피부양자 중 재산과표 기준 3억원을 초과하는 사람은 24만7474명에서 26만1184명으로, 5억원을 초과하는 사람은 6만6646명에서 6만8882명으로 각각 1만3710명(5.5%), 2236명(3.4%) 늘었다.

이처럼 고소득층 무임승차자가 느는 것은 건보료 부과체계가 가입자의 경제상황을 제대로 반영하지 못하고 있기 때문이다. 현재 직장가입자는 임금소득 외 별도 소득이 연간 7200만원을 초과하지 않으면 임금소득만으로 건보료가 부과된다. 한 해에 이자·임대소득을 수천만원 벌고 있어도 건보료를 적게 낼 수 있는 것이다.

반면 지역가입자는 소득은 물론 재산과 자동차 보유현황에 따라 건보료가 책정돼 소득이 없더라도 재산이 있으면 고액의 건보료가 부과될 수 있다.

예를 들어 은퇴 후 소득이 없는 지역가입자가 3억원짜리 집 1채를 가지고 있으면 15만4000원의 건보료가 부과되지만 피부양자는 집을 5채 소유하더라도 건보료를 내지 않아도 된다.

특히 2014년 생활고로 목숨을 끊은 ‘송파 세모녀’가 소득이 없었음에도 지역가입자 건보료가 매달 5만원가량 부과됐다는 사실이 알려지면서 불합리한 건보료 부과체계를 개편해야 한다는 목소리가 높아졌다. 이후 정부는 개편안 초안까지 마련했으나 여론의 반발을 의식해 백지화했고 재논의는 지지부진한 상태다.

이에 윤 의원은 지난 6월 소득 중심으로 건보료 부과체계를 개편하는 ‘국민건강보험법 일부개정법률안’을 발의했다. 건보료 부과 대상 소득 범위를 근로소득 외에 양도·상속·증여소득 등으로 확대한다는 것이다. 윤 의원은 “허점을 이용해 건보료 납부를 회피하는 고소득 피부양자를 막기 위해서라도 건보료 부과체계를 시급히 개편해야 한다”고 지적했다.

<기사 출처 : 세계일보>

|

| ' |

21일 국회 보건복지위원회 윤소하 의원(정의당)이 국민건강보험공단으로부터 제출받은 자료를 분석한 결과 올해 8월 현재 건보 가입자 중 집을 3채 이상 보유한 사람은 183만869명으로 집계됐다. 이 가운데 직장가입자의 피부양자가 69만858명으로 37.7%에 달했다. 집을 3채 이상 가진 사람 10명 중 4명 정도가 건보료를 한 푼도 안 내고 있는 것이다.

건보는 직장과 지역가입자로 나뉘는데 정부는 가족에 의해 생계를 유지하는 노인 등을 보호하기 위해 소득이 없는 직장가입자 가족에게 피부양자 자격을 준다. 부모는 9억원, 형제·자매는 3억원을 초과하는 재산을 보유하지 않으면 피부양자 자격이 유지돼 별도의 보험료를 내지 않는다.

지난해 전체 건보 가입자(5049만명) 중 피부양자(2046만5000명) 비율은 40.5%에 달한다. 문제는 제도를 악용해 재산이 많으면서도 피부양자로 등록하는 사람이 많다는 것이다.

이처럼 고소득층 무임승차자가 느는 것은 건보료 부과체계가 가입자의 경제상황을 제대로 반영하지 못하고 있기 때문이다. 현재 직장가입자는 임금소득 외 별도 소득이 연간 7200만원을 초과하지 않으면 임금소득만으로 건보료가 부과된다. 한 해에 이자·임대소득을 수천만원 벌고 있어도 건보료를 적게 낼 수 있는 것이다.

반면 지역가입자는 소득은 물론 재산과 자동차 보유현황에 따라 건보료가 책정돼 소득이 없더라도 재산이 있으면 고액의 건보료가 부과될 수 있다.

예를 들어 은퇴 후 소득이 없는 지역가입자가 3억원짜리 집 1채를 가지고 있으면 15만4000원의 건보료가 부과되지만 피부양자는 집을 5채 소유하더라도 건보료를 내지 않아도 된다.

|

| 서울 한 주택 반지하 방에 세들어 살던 60대의 어머니와 30대 초중반의 두 딸 등 세모녀가 스스로 목숨을 끊었다. |

이에 윤 의원은 지난 6월 소득 중심으로 건보료 부과체계를 개편하는 ‘국민건강보험법 일부개정법률안’을 발의했다. 건보료 부과 대상 소득 범위를 근로소득 외에 양도·상속·증여소득 등으로 확대한다는 것이다. 윤 의원은 “허점을 이용해 건보료 납부를 회피하는 고소득 피부양자를 막기 위해서라도 건보료 부과체계를 시급히 개편해야 한다”고 지적했다.

<기사 출처 : 세계일보>