정부, 업무용 차량 세금 회피 규제 강화

비과세·유지비용 처리 ‘편법’ 어려워져

지난달 수입 법인차 비율 32.6% 최저

지난해까지 국내 시장에서 급격하게 성장하던 수억원대 슈퍼카의 질주에 급제동이 걸렸다. 지난해 급격하게 판매량이 늘어나며 시장 점유율 확대를 위해 마케팅 총력전을 펼쳤던 슈퍼카 수입 업체들의 계획에도 차질이 생겼다.

지난해까지 국내 시장에서 급격하게 성장하던 수억원대 슈퍼카의 질주에 급제동이 걸렸다. 지난해 급격하게 판매량이 늘어나며 시장 점유율 확대를 위해 마케팅 총력전을 펼쳤던 슈퍼카 수입 업체들의 계획에도 차질이 생겼다.

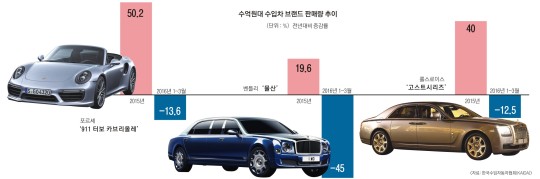

26일 한국수입자동차협회(KAIDA)에 따르면 올 3월까지 최소 1억원이 넘는 포르셰를 비롯해 벤틀리, 롤스로이스 등 슈퍼카의 누적 판매량은 전년 대비 각각 13.6%, 45.0%, 12.5%가 각각 감소했다. 지난 한 해 동안 이들 브랜드의 전년 대비 국내 판매량은 포르셰가 50.2%, 벤틀리는 19.6%, 롤스로이스는 40.0% 성장했다. 지난해 전체 국내 수입차 판매량 평균 증가율인 24.4%를 웃도는 급성장을 해 온 슈퍼카가 판매량 감소폭도 더 커진 것이다. 판매량을 공개하지 않는 이탈리아의 슈퍼카 브랜드 페라리도 최근 국내 판매량이 제자리걸음을 하고 있는 것으로 알려졌다.

업계에서는 슈퍼카들의 이 같은 국내 판매량 감소가 올해부터 실시된 법인차 사용 규제 강화 조치에 따른 것으로 해석하고 있다. 정부는 올해부터 세금을 회피할 목적으로 이용되는 ‘무늬만 법인차’를 근절하기 위해 업무용 승용차 경비를 해마다 1000만원까지만 비과세 비용으로 인정해 주고, 감가상각비는 연간 800만원까지만 경비 처리를 가능하도록 했다. 차 값이 수억원에 달하고 1년 유지비용만 수천만원이 들어가는 슈퍼카를 ‘무늬용 법인차’로 사용하기 어려워진 것이다. 업계 관계자는 “세법 개정 이전에는 수억원대 슈퍼카를 사도 세금을 덜 내거나 유지 비용을 전액 비용 처리할 수 있었지만 이제는 이 같은 편법이 사실상 어려워진 것”이라고 말했다. 실제 올 1~3월까지 국내 수입차 전체 판매량 중 법인차의 비율은 34.9%로, 지난 한 해 전체 판매량 중 법인차 비율인 39.0%보다 4.1%포인트 낮아졌다. 특히 지난 3월 법인차 비율은 32.6%로 역대 최저 수준을 기록했다.

슈퍼카 업계에서는 “슈퍼카의 경우 차량 계약에서 인도까지 길게는 1년까지 걸리는 경우도 있기 때문에 최근 판매량 감소가 세법 개정과 직접적인 연관이 있다고 보기는 어렵다”면서 아직 눈치를 보고 있지만 내부적으로는 적잖이 당황하고 있는 모습이다. 더구나 지난해 성장세를 감안해 늘려 놓은 국내 도입 물량을 소화해야 하는 것도 수입차 업체들로서는 부담이 될 전망이다.

<기사 출처 : 서울신문>

비과세·유지비용 처리 ‘편법’ 어려워져

지난달 수입 법인차 비율 32.6% 최저

지난해까지 국내 시장에서 급격하게 성장하던 수억원대 슈퍼카의 질주에 급제동이 걸렸다. 지난해 급격하게 판매량이 늘어나며 시장 점유율 확대를 위해 마케팅 총력전을 펼쳤던 슈퍼카 수입 업체들의 계획에도 차질이 생겼다.26일 한국수입자동차협회(KAIDA)에 따르면 올 3월까지 최소 1억원이 넘는 포르셰를 비롯해 벤틀리, 롤스로이스 등 슈퍼카의 누적 판매량은 전년 대비 각각 13.6%, 45.0%, 12.5%가 각각 감소했다. 지난 한 해 동안 이들 브랜드의 전년 대비 국내 판매량은 포르셰가 50.2%, 벤틀리는 19.6%, 롤스로이스는 40.0% 성장했다. 지난해 전체 국내 수입차 판매량 평균 증가율인 24.4%를 웃도는 급성장을 해 온 슈퍼카가 판매량 감소폭도 더 커진 것이다. 판매량을 공개하지 않는 이탈리아의 슈퍼카 브랜드 페라리도 최근 국내 판매량이 제자리걸음을 하고 있는 것으로 알려졌다.

업계에서는 슈퍼카들의 이 같은 국내 판매량 감소가 올해부터 실시된 법인차 사용 규제 강화 조치에 따른 것으로 해석하고 있다. 정부는 올해부터 세금을 회피할 목적으로 이용되는 ‘무늬만 법인차’를 근절하기 위해 업무용 승용차 경비를 해마다 1000만원까지만 비과세 비용으로 인정해 주고, 감가상각비는 연간 800만원까지만 경비 처리를 가능하도록 했다. 차 값이 수억원에 달하고 1년 유지비용만 수천만원이 들어가는 슈퍼카를 ‘무늬용 법인차’로 사용하기 어려워진 것이다. 업계 관계자는 “세법 개정 이전에는 수억원대 슈퍼카를 사도 세금을 덜 내거나 유지 비용을 전액 비용 처리할 수 있었지만 이제는 이 같은 편법이 사실상 어려워진 것”이라고 말했다. 실제 올 1~3월까지 국내 수입차 전체 판매량 중 법인차의 비율은 34.9%로, 지난 한 해 전체 판매량 중 법인차 비율인 39.0%보다 4.1%포인트 낮아졌다. 특히 지난 3월 법인차 비율은 32.6%로 역대 최저 수준을 기록했다.

슈퍼카 업계에서는 “슈퍼카의 경우 차량 계약에서 인도까지 길게는 1년까지 걸리는 경우도 있기 때문에 최근 판매량 감소가 세법 개정과 직접적인 연관이 있다고 보기는 어렵다”면서 아직 눈치를 보고 있지만 내부적으로는 적잖이 당황하고 있는 모습이다. 더구나 지난해 성장세를 감안해 늘려 놓은 국내 도입 물량을 소화해야 하는 것도 수입차 업체들로서는 부담이 될 전망이다.

<기사 출처 : 서울신문>