국가 장학금 수혜자 수

신청 대상자 절반에 못 미쳐

대출잔액 1년 반새 10%나 늘어

“명목 등록금 자체를 낮춰야”

현재 9학기째 재학 중인 성균관대 ‘5학년’ 김원우(25ㆍ가명)씨는 빚이 원금만 500만원 남짓이다. 지난해 2학기 생활비대출 150만원을 받아 썼고, 이번 학기엔 정부가 지원하는 취업후상환학자금대출(든든학자금)로 등록금을 충당했다. 이전 네 학기는 국가장학금(매 학기 70만~80만원) 등을 받아 급한 불을 껐지만, 정규 학기(8학기) 이후엔 그런 혜택에서 제외됐다. 김씨는 “어디든 취업이 쉽지 않은 요즘 한두 학기 더 다니면서 졸업을 미루는 일이 예사지만 막상 빌리고 보니 졸업 후에 취업은 될까 하는 걱정이 앞선다”고 말했다.

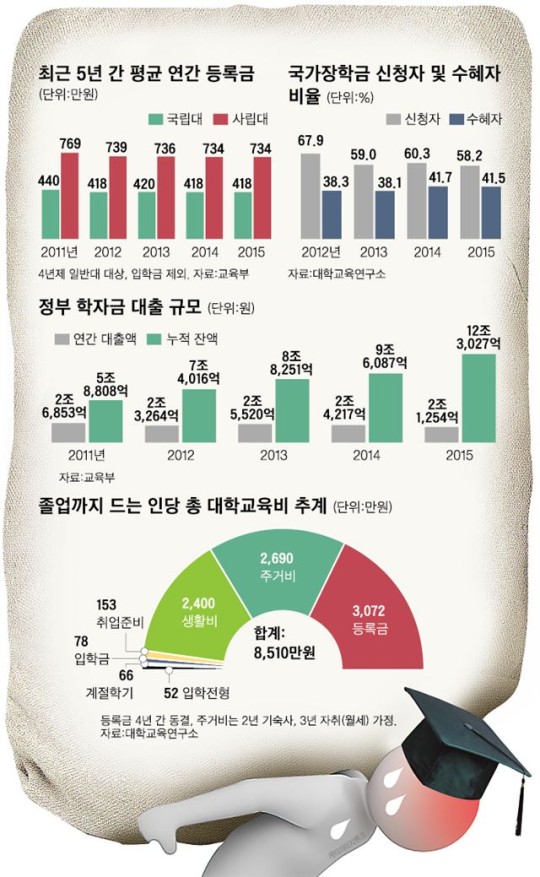

학자금대출 규모가 12조원에 육박하고 있다. 빚을 갚지 못하는 사례도 늘고 있다. 등록금 수준을 반값으로 낮추는 대신, 등록금 총액의 절반만큼을 국가장학금으로 보전해주겠다던 정부의 무늬만 ‘반값등록금’ 정책이 오히려 대학생과 졸업생들의 빚을 늘리고 있다는 지적이 나온다. 대상이 한정될 수밖에 없는 장학금 지원보단 등록금 자체를 깎아야 한다는 의견이 대두된다.

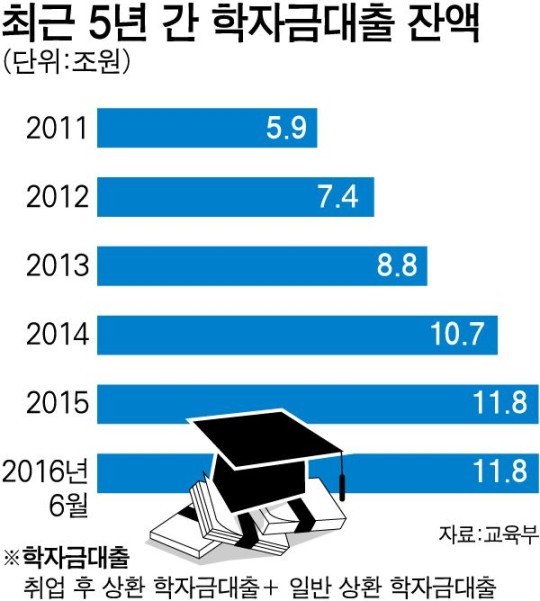

8일 교육부에 따르면 올 6월 말 기준 학자금대출 잔액은 11조8,066억원이다. 2014년(10조7,063억원)보다 10.28%나 늘었다. 유형별로는 연봉 1,800만원 이상 직장에 취직한 뒤 갚기 시작하는 취업후상환학자금대출이 6조5,379억원, 취업과 상관없이 빌려주는 일반상환학자금대출이 5조2,687억원 규모다.

학자금대출 연체는 지난해 다시 증가 추세로 돌아섰다. 2012년 2,891억원으로 정점을 찍은 연체잔액은 2014년(1,998억원) 정부의 채무조정으로 규모가 줄었으나 지난해 말 2,600억원으로 오름세다. 취업후상환학자금대출 장기 미상환자 수 역시 2013년 1,201명에서 지난해 9,290명으로 8배 가까이 급증했다. 졸업 후 3년이 지나도록 대출금을 아예 갚지 못했거나, 취업한 뒤에도 3년 동안 갚은 돈이 대출원리금의 5%에 못 미치면 장기 미상환자가 된다.

이는 반값등록금의 대안이라며 2012년 이명박 정부가 도입하고 박근혜 정부가 승계한 소득연계형 국가장학금 정책의 실효성이 기대에 못 미친다는 방증이라는 게 전문가들의 지적이다. 실제 학자금대출은 이처럼 꾸준히 덩치가 커지는 반면, 국가장학금 수혜자 수는 신청대상자의 절반에도 못 미치고(지난해 2학기 기준 41.5%) 있다.

일각에선 명목 등록금 수준 자체를 낮춰야 한다고 주장한다. 임희성 대학교육연구소 연구원은 “취업난과 저임금으로 대학생들의 학자금 빚 부담이 가중되고 있는데도 당국과 대학 측은 되레 학자금대출을 확대하자고 한다”며 “최근 3년 간 월 평균 가처분소득을 기준으로 표준 등록금 상한(사립대 383만원, 국립대 194만원)을 산출해 정부가 고시할 필요가 있다”고 말했다.

<기사 출처 : 한국일보>

신청 대상자 절반에 못 미쳐

대출잔액 1년 반새 10%나 늘어

“명목 등록금 자체를 낮춰야”

현재 9학기째 재학 중인 성균관대 ‘5학년’ 김원우(25ㆍ가명)씨는 빚이 원금만 500만원 남짓이다. 지난해 2학기 생활비대출 150만원을 받아 썼고, 이번 학기엔 정부가 지원하는 취업후상환학자금대출(든든학자금)로 등록금을 충당했다. 이전 네 학기는 국가장학금(매 학기 70만~80만원) 등을 받아 급한 불을 껐지만, 정규 학기(8학기) 이후엔 그런 혜택에서 제외됐다. 김씨는 “어디든 취업이 쉽지 않은 요즘 한두 학기 더 다니면서 졸업을 미루는 일이 예사지만 막상 빌리고 보니 졸업 후에 취업은 될까 하는 걱정이 앞선다”고 말했다.

학자금대출 규모가 12조원에 육박하고 있다. 빚을 갚지 못하는 사례도 늘고 있다. 등록금 수준을 반값으로 낮추는 대신, 등록금 총액의 절반만큼을 국가장학금으로 보전해주겠다던 정부의 무늬만 ‘반값등록금’ 정책이 오히려 대학생과 졸업생들의 빚을 늘리고 있다는 지적이 나온다. 대상이 한정될 수밖에 없는 장학금 지원보단 등록금 자체를 깎아야 한다는 의견이 대두된다.

8일 교육부에 따르면 올 6월 말 기준 학자금대출 잔액은 11조8,066억원이다. 2014년(10조7,063억원)보다 10.28%나 늘었다. 유형별로는 연봉 1,800만원 이상 직장에 취직한 뒤 갚기 시작하는 취업후상환학자금대출이 6조5,379억원, 취업과 상관없이 빌려주는 일반상환학자금대출이 5조2,687억원 규모다.

학자금대출 연체는 지난해 다시 증가 추세로 돌아섰다. 2012년 2,891억원으로 정점을 찍은 연체잔액은 2014년(1,998억원) 정부의 채무조정으로 규모가 줄었으나 지난해 말 2,600억원으로 오름세다. 취업후상환학자금대출 장기 미상환자 수 역시 2013년 1,201명에서 지난해 9,290명으로 8배 가까이 급증했다. 졸업 후 3년이 지나도록 대출금을 아예 갚지 못했거나, 취업한 뒤에도 3년 동안 갚은 돈이 대출원리금의 5%에 못 미치면 장기 미상환자가 된다.

이는 반값등록금의 대안이라며 2012년 이명박 정부가 도입하고 박근혜 정부가 승계한 소득연계형 국가장학금 정책의 실효성이 기대에 못 미친다는 방증이라는 게 전문가들의 지적이다. 실제 학자금대출은 이처럼 꾸준히 덩치가 커지는 반면, 국가장학금 수혜자 수는 신청대상자의 절반에도 못 미치고(지난해 2학기 기준 41.5%) 있다.

일각에선 명목 등록금 수준 자체를 낮춰야 한다고 주장한다. 임희성 대학교육연구소 연구원은 “취업난과 저임금으로 대학생들의 학자금 빚 부담이 가중되고 있는데도 당국과 대학 측은 되레 학자금대출을 확대하자고 한다”며 “최근 3년 간 월 평균 가처분소득을 기준으로 표준 등록금 상한(사립대 383만원, 국립대 194만원)을 산출해 정부가 고시할 필요가 있다”고 말했다.

<기사 출처 : 한국일보>