[정부, 2분기중 주택담보대출 전환형 주택연금 출시..."빚 없애고 연금, 장수·집값 리스크 해지 등 장점"]

'매월 26만원 주고 내집 홀라당 드시겠다? 사기다.'

'그냥 자식한테 물려주고 용돈 받아 써도 26만원은 넘겠다.'

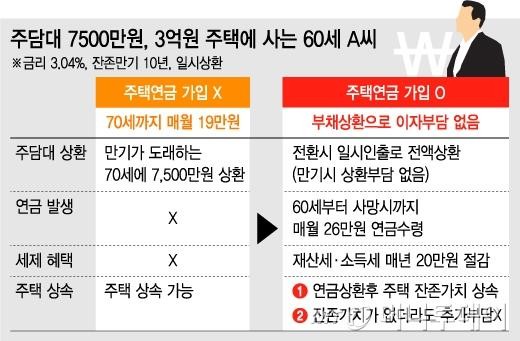

정부가 올해 2분기부터 빚이 있으면서 주택을 소유한 고령층을 대상으로 주택연금을 내놓겠다고 밝히자 관련 기사에 달린 댓글들이다. 3억원짜리 집을 담보로 7500만원의 주택담보대출(금리 연 3.04%, 잔존만기 10년, 일시상환)이 있는 60세 A씨가 주택연금에 가입할 경우 빚을 다 갚고 죽을 때까지 26만원을 받을 수 있다는 사례에 대한 반응이다.

하지만 네티즌들 사이에 논란이 된 '26만원'이라는 숫자 외에 주택연금의 효과는 적지 않다.

주택연금은 만 60세 이상의 고령자가 소유 주택을 담보로 맡기고 연금을 받는 '역모기지론' 상품이다. 은행에 집을 담보로 맡기고 대출금은 사망시까지 매월 받는 것으로 이해하면 된다.

위의 사례에서 A씨는 주택연금 가입 전까지 7500만원 대출에 대해 매월 19만원의 이자를 냈지만 주택연금에 가입하면 이자가 사라진다. 주택연금은 세제혜택(재산세 25% 감면)이 있어서 매년 20만원 정도의 세금 절감 효과도 있다.

일부 네티즌들은 매월 26만원씩 받아도 90세까지 9360만원(26만원*12개월*30년) 밖에 받지 못한다는 점을 지적한다. 여기에 대출 상환에 쓴 7500만원을 합쳐도 약 1억7000만원에 불과해 3억원짜리 집의 가치에는 미치지 못한다는 것.

하지만 주택연금은 본인이 계속 거주하면서 연금을 받는 상품이기 때문에 거주비용이 없고 연금은 사망시까지 계속 지급된다는 점을 감안해야 한다. 주택연금은 보통 100세까지 살 경우를 가정해 연금액을 산출하지만 100세 이상까지 살아도 지급되는 종신연금이다. 부부 중 한명이 사망하면 남은 배우자에게 같은 금액이 계속 지급된다. 오래 살 것 같지 않다면 일정 기간(10~30년)을 정해 연금을 받을 수도 있다. 기간을 정해 받으면 종신형보다 많은 연금을 받을 수 있다.

금융권 관계자는 "주택연금은 가입자가 오래 살아 실제 연금 지급액이 집값을 넘어서더라도 이를 국가가 부담하는 상품"이라며 "사실상 비소구 대출의 성격이 있다"고 설명했다. 비소구대출이란 주택담보대출 후 집값이 하락해 대출금액보다 낮아지더라도 집값까지만 갚으면 되는 대출이다.

특히 정부가 주택담보대출을 주택연금으로 전환한 경우엔 대출금리를 낮춰주도록 유도키로 해 연금액을 높일 방침이다.

또 주택연금은 집값 하락의 리스크를 국가에 전가시킬 수 있는 상품이기도 하다. 가입시점의 주택가격을 기준으로 연금액을 산정하고 주택가격이 떨어지더라도 연금액에는 변동이 없기 때문이다.

물론 반대로 집값이 상승하더라도 연금액이 올라가지는 않는다. 이 때문에 집값이 높을 때 가입하는 것이 유리하다. 그렇다고 집값 상승의 혜택을 국가가 가져가지는 않는다. 가입자 사망시 주택을 처분한 금액이 연금지급액을 상환하고 남으면 상속된다.

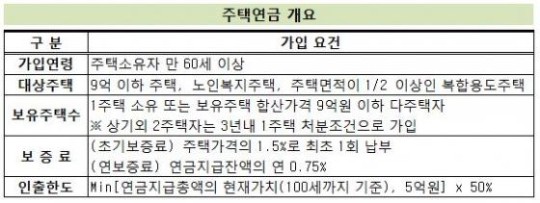

주택연금의 단점도 있다. 보증료 부담이 제일 크다. 주택연금은 은행들이 주택금융공사의 보증을 받아 판매하는 상품이기 때문에 보증료가 있다. 가입시 초기보증료로 집값의 1.5%를 1회 납부하고 매년 연금지급잔액의 연 0.75%를 내야 한다.

정부는 이 때문에 올해 출시할 주담대 전환 주택연금에 대해선 초기보증료를 낮추되 연보증료는 일부만 조정해 초기보증료 부담을 생애 전반으로 분산시킬 계획이다.

한편 정부는 주담대 전환 주택연금 외에 40~50대가 주택연금 가입을 약속하고 보금자리론을 받을 경우 금리를 우대해 주고 저소득 고령자에게는 연금지급액을 20% 정도 높여 줄 방침이다.

<기사 출처 : 머니투데이>

|

'매월 26만원 주고 내집 홀라당 드시겠다? 사기다.'

'그냥 자식한테 물려주고 용돈 받아 써도 26만원은 넘겠다.'

정부가 올해 2분기부터 빚이 있으면서 주택을 소유한 고령층을 대상으로 주택연금을 내놓겠다고 밝히자 관련 기사에 달린 댓글들이다. 3억원짜리 집을 담보로 7500만원의 주택담보대출(금리 연 3.04%, 잔존만기 10년, 일시상환)이 있는 60세 A씨가 주택연금에 가입할 경우 빚을 다 갚고 죽을 때까지 26만원을 받을 수 있다는 사례에 대한 반응이다.

하지만 네티즌들 사이에 논란이 된 '26만원'이라는 숫자 외에 주택연금의 효과는 적지 않다.

|

주택연금은 만 60세 이상의 고령자가 소유 주택을 담보로 맡기고 연금을 받는 '역모기지론' 상품이다. 은행에 집을 담보로 맡기고 대출금은 사망시까지 매월 받는 것으로 이해하면 된다.

위의 사례에서 A씨는 주택연금 가입 전까지 7500만원 대출에 대해 매월 19만원의 이자를 냈지만 주택연금에 가입하면 이자가 사라진다. 주택연금은 세제혜택(재산세 25% 감면)이 있어서 매년 20만원 정도의 세금 절감 효과도 있다.

일부 네티즌들은 매월 26만원씩 받아도 90세까지 9360만원(26만원*12개월*30년) 밖에 받지 못한다는 점을 지적한다. 여기에 대출 상환에 쓴 7500만원을 합쳐도 약 1억7000만원에 불과해 3억원짜리 집의 가치에는 미치지 못한다는 것.

하지만 주택연금은 본인이 계속 거주하면서 연금을 받는 상품이기 때문에 거주비용이 없고 연금은 사망시까지 계속 지급된다는 점을 감안해야 한다. 주택연금은 보통 100세까지 살 경우를 가정해 연금액을 산출하지만 100세 이상까지 살아도 지급되는 종신연금이다. 부부 중 한명이 사망하면 남은 배우자에게 같은 금액이 계속 지급된다. 오래 살 것 같지 않다면 일정 기간(10~30년)을 정해 연금을 받을 수도 있다. 기간을 정해 받으면 종신형보다 많은 연금을 받을 수 있다.

금융권 관계자는 "주택연금은 가입자가 오래 살아 실제 연금 지급액이 집값을 넘어서더라도 이를 국가가 부담하는 상품"이라며 "사실상 비소구 대출의 성격이 있다"고 설명했다. 비소구대출이란 주택담보대출 후 집값이 하락해 대출금액보다 낮아지더라도 집값까지만 갚으면 되는 대출이다.

특히 정부가 주택담보대출을 주택연금으로 전환한 경우엔 대출금리를 낮춰주도록 유도키로 해 연금액을 높일 방침이다.

또 주택연금은 집값 하락의 리스크를 국가에 전가시킬 수 있는 상품이기도 하다. 가입시점의 주택가격을 기준으로 연금액을 산정하고 주택가격이 떨어지더라도 연금액에는 변동이 없기 때문이다.

물론 반대로 집값이 상승하더라도 연금액이 올라가지는 않는다. 이 때문에 집값이 높을 때 가입하는 것이 유리하다. 그렇다고 집값 상승의 혜택을 국가가 가져가지는 않는다. 가입자 사망시 주택을 처분한 금액이 연금지급액을 상환하고 남으면 상속된다.

주택연금의 단점도 있다. 보증료 부담이 제일 크다. 주택연금은 은행들이 주택금융공사의 보증을 받아 판매하는 상품이기 때문에 보증료가 있다. 가입시 초기보증료로 집값의 1.5%를 1회 납부하고 매년 연금지급잔액의 연 0.75%를 내야 한다.

정부는 이 때문에 올해 출시할 주담대 전환 주택연금에 대해선 초기보증료를 낮추되 연보증료는 일부만 조정해 초기보증료 부담을 생애 전반으로 분산시킬 계획이다.

한편 정부는 주담대 전환 주택연금 외에 40~50대가 주택연금 가입을 약속하고 보금자리론을 받을 경우 금리를 우대해 주고 저소득 고령자에게는 연금지급액을 20% 정도 높여 줄 방침이다.

<기사 출처 : 머니투데이>