'기어S2'를 NFC단말기에 대면 결제되는 BC카드의 '비씨페이'

'기어S2'를 NFC단말기에 대면 결제되는 BC카드의 '비씨페이'직장인 안모(38)씨는 서울 가로수길 패밀리레스토랑에서 식사를 한 후 스마트폰에서 모바일 지갑 앱인 클립(CLiP)을 눌렀다. 즉시 그가 저장해놓은 신용카드와 멤버십카드 중 이 식당에서 할인 혜택이 가장 큰 통신사 멤버십 카드가 추천됐다. 그는 이 카드로 15% 할인을 받았다. 나머지 금액은 삼성 스마트워치인 ‘기어S2’를 단말기에 접촉하자 결제가 됐다. 그는 “스마트 기기로 할인부터 결제까지 한번에 해결했다”며 “지갑을 갖고 다닐 필요가 없어서 편해졌다”고 말했다.

가로 8.56cm, 세로 5.39cm 크기의 플라스틱 신용카드가 모습을 감추고 있다. 스마트폰 확산으로 사물인터넷, 웨어러블 등 기술이 발전하면서 신용카드의 결제 기능이 스마트 기기와 결합되고 있다.

OTP기능을 신용카드에 삽입한 SC은행의 '시그마OTP카드'

OTP기능을 신용카드에 삽입한 SC은행의 '시그마OTP카드'이효찬 여신금융연구소 실장은 “민간소비에서 카드결제 비중이 60%를 차지할 정도로 카드 사용이 크게 늘면서 스마트 기기를 이용한 간편 결제가 확산하고 있다”며 “앞으로 웨어러블 기기를 비롯해 결제 기능이 추가된 의류까지 나오면 플라스틱 신용카드 수요는 더욱 줄어들 것”이라고 전망했다.

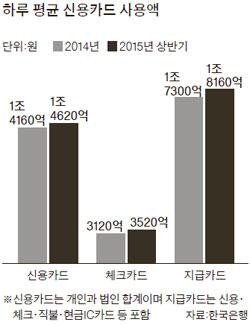

올 8월 삼성전자가 선보인 간편결제 서비스 ‘삼성페이’는 카드업계를 뒤흔들었다. 삼성페이는 애플페이 등의 모바일 결제서비스가 주로 사용하는 근거리 무선통신(NFC) 방식뿐 아니라 마그네틱 보안전송(MST) 방식을 모두 지원한다. 단말기 교체없이 스마트폰을 기존 단말기에 갖다 대면 결제가 된다. 이 때문에 가입자가 크게 늘면서 100만명을 넘어섰다.

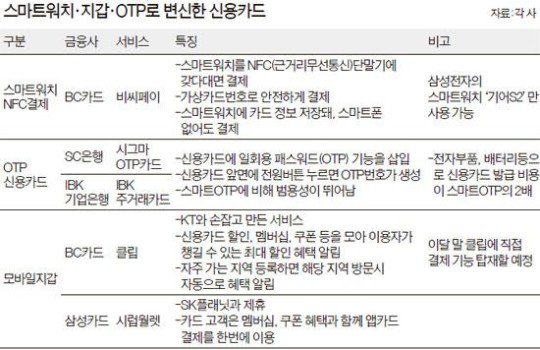

최정훈 BC카드 컨버전스사업본부장은 “스마트폰에 신용카드를 한번만 저장하면 스마트워치 내장 보안 칩에 카드 정보가 저장돼 스마트폰 없이도 결제를 할 수 있다”고 말했다.

플라스틱 신용카드를 가죽 지갑 대신 모바일 지갑에 담는 것도 새로운 변화다. 올들어 신용카드 할인 정보와 통신사·프랜차이즈 등의 멤버십, 할인쿠폰 정보를 한꺼번에 모아서 할인 혜택을 알려주고, 결제까지 한번에 되는 모바일 지갑 서비스(앱)가 속속 나오고 있다.

그동안 음식점이나 쇼핑몰에 갔을 때 계산대 앞에 놓인 ‘할인되는 신용카드와 멤버십 카드’ 목록을 보고 지갑 속에서 카드를 찾던 번거로움이 사라졌다. 올 8월 삼성카드는 가장 많은 고객(약 1200만명)이 이용하는 전자지갑 ‘시럽(Syrup)’에 앱카드 결제 서비스를 제공했다. 온라인 가맹점에선 신용카드 번호, 유효기간 등을 추가로 입력할 필요없이 비밀번호만 누르면 되고, 오프라인에서 앱카드 바코드 인식을 통해 결제를 할 수 있다.

같은 기간 비씨카드는 아예 KT와 손잡고 만든 모바일지갑 앱 ‘클립’(CLiP)을 선보였다. 여기엔 국내에선 발행된 2500여종의 신용·체크카드 할인정보가 담겨있다. 이를 가맹점의 각종 할인쿠폰과 엮어 소비자에게 혜택이 가장 큰 결제카드를 자동으로 추천해준다. 이달 말엔 클립에 BC카드의 결제기능도 탑재할 예정이다.

기존 신용카드에 새로운 기능이 결합되기도 한다. 16일 SC은행과 IBK기업은행이 국내 처음으로 일회용 패스워드(OTP, One Time Password)기능을 신용카드에 삽입한 ‘신용카드 OTP’를 선보였다. SC은행은 프리미엄 신용카드인 ‘시그마카드’에, 기업은행은 ‘IBK주거래카드’에 OTP기능을 더했다. 신용카드 앞면엔 전원 버튼과 조그만 액정 화면이 부착돼 있다. 전원 버튼을 누르면 액정에 인터넷뱅킹에 필요한 인증번호 6자리가 뜬다. 쉽게 설명하면 과거 두꺼운 토큰형 OTP가 0.84㎜ 두께의 신용카드에 들어간 셈이다. 두께가 얇아지면서 지갑에 보관할 수 있고, 스마트 OTP보다 범용성이 뛰어나다는 게 장점이다.

김종훈 SC은행 디지털뱅킹부 이사는 “스마트 OTP는 근거리무선통신(NFC) 기술을 이용해 보안카드를 스마트폰에 접촉하면 본인 인증이 된다”면서 “하지만 NFC를 지원하지 않는 아이폰에선 사용할 수 없는 등 기기에 제약이 있다”고 말했다.

반면 신용카드 OTP는 배터리로 작동되기 때문에 약 5년간 이용할 수 있고, 발급 비용이 비싸다는 게 단점이다. IBK주거래카드는 연회비(1만원)외에 발급 비용으로 1만1000원을 추가로 내야 한다. 시그마OTP카드는 VIP고객을 겨냥한 프리미엄 카드로 발급 수수료가 없는 대신 연회비가 20만원에 이른다.

<기사 출처 : 중앙일보>

댓글 없음:

댓글 쓰기