- 가계부채 증가 작년대비 8% 증가..주택매매가 4% 증가

- 부채 늘수록 자산효과 하락, 월세 비중 확대로 주거비 증가

최근 부동산 시장의 활황에 비해 소비 회복세는 여전히 더딘 것으로 조사돼 자산시장의 부의 이전효과가 크다는 과거의 절대공식이 깨지고 있는 것으로 나타났다.

이에 대해 전문가들은 가계부채가 주택가격 상승 속도보다 빠르게 증가하고 있다는 점에 주목했다. 부채가 많은 자산일수록 부의 효과가 떨어진다는 것이다. 또 저금리 기조가 장기화되면서 월세 비중이 증가했고, 이는 주거비용 증가와 소비위축으로 나타났다고 분석했다.

◇레버리지 경기부양 ‘한계’

8일 한국개발연구원(KDI)에 따르면 지난 2분기 주택매매가격은 전년동기대비 4.1% 상승하며 전분기(3.3%) 보다 상승폭이 확대됐다. 일반적으로 부동산 가격이 상승하면, 소비도 증가하는 것으로 알려져 있다. 이른바 부의 효과이다.

하지만 소비는 바닥에서 헤어나지 못하고 있다. 민간소비는 2분기에 중동호흡기증후군(메르스) 여파로 증가율이 -0.2%를 기록했다. 3분기에 1.1% 증가하며 겨우 플러스로 돌아서기는 했으나 이마저도 최근 개별소비세 인하, 블랙프라이데이 등 정부 소비활성화대책에 기인한 측면이 컸다. 특히 메르스로 인한 소비위축의 기저효과와 소비 이연효과도 상당한 영향을 미쳤다. 전문가들은 정부의 소비진작책 효과가 꺼질 경우 소비가 다시 급락할 수 있다고 우려하고 있다.

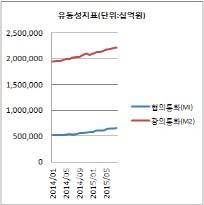

반면 저축은 늘고 있다. 대표적인 유동성 지표인 협의통화(M1), 광의통화(M2) 모두 수시입출식예금을 중심으로 증가세가 가파르다. 연도별 가계부문 순 저축률도 2011년 3.39%를 기록한 이후 2012년 3.42%, 2013년 4.90%, 2014년 6.09% 등으로 꾸준히 상승하고 있다.

부동산 경기회복에도 소비가 늘지 않은 이유중 하나는 가계부채의 증가 때문이다. 특히 주택가격 상승 속도에 비해 가계부채 증가 속도는 더 빠르다. 한국은행에 따르면 지난 2분기 주택담보대출 규모는 466조8000억원으로, 지난 1분기(469조8700억원) 보다 주춤했지긴 했지만 여전히 작년대비 8% 가량 증가한 수준이다.

김영식 서울대 경제학부 교수는 “소득대비 부채상환액 수준이 높을 수록 주택가격 상승이 소비로 이어지는 효과가 상대적으로 낮게 나타났다”면서 “이어 소득증가로 인한 소비증가효과가 자산가치 상승에 따른 소비증가효과보다 더 높다”고 말했다.

그는 2008~2014년 주택담보대출을 보유하고 있는 13만 차주를 대상으로 실증분석한 결과 소득이 1% 증가할 때 소비는 0.141% 증가한 반면, 주택가격이 1% 상승할 때 소비는 0.649% 증가했다고 분석했다.

그러나 주택가격이 1% 상승 시 총부채상환비율(DTI)이 50~75%인 경우 소비가 0.0011% 증가하는 데 그친 것으로 나타났다. 빚이 많은 가구에는 부동산가격 상승이 소비로 이어지는 효과가 사실상 없는 셈이다.

◇저금리에 월세 비중 확대..주거비↑

저금리 기조가 장기화되면서 월세 주택비중이 증가한 것도 소비 위축을 불러왔다는 지적이다.

국토교통부에 따르면 1∼9월 누적 전월세거래량은 111만6202건으로 작년 동기보다 1.1% 늘어났다. 이 중 월세거래는 4만8098건으로 13.2% 증가했다.

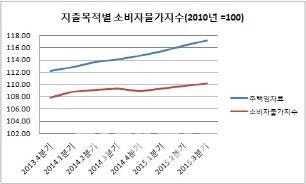

월세 증가로 주거비도 올랐다. 통계청에 따르면 주택임차료는 올해 3분기 117.15로 전분기대비 0.69% 상승했다. 이는 전체 소비자물가지수 상승률(0.36%)보다 높다.

지난 2011년 한국은행이 발표한 ‘전월세가격이 가계소비에 미치는 영향’을 보면, 전세가격 상승률이 1%포인트 높아질 경우 가계소비는 0.44%포인트 하락하는 것으로 나타났다. 특히 저소득층의 경우 월세가격 1% 상승은 소비를 0.3%를 줄이는 것으로 조사됐다.

한국은행 관계자는 “주택가격이 오르면 부의 효과를 통해 소비에 긍정적인 영향이 나타날 것으로 기대지만 전세가격 상승으로 주거비 부담이 높아지고 있다는 점, 최근 가계부채가 크게 늘어난 점 등을 감안하면 주택가격 상승에 따른 부의효과가 과거에 비해 약화됐을 수 있다”고 말했다.

이근태 LG경제연구원 연구위원도 “미래에 대한 불안. 성장률이 떨어질 것이라는 우려 등으로 소비를 조정해서 미래를 대비하는 경향이 계속되고 있다”면서 “특히 부동산시장 ‘절대불패’신화가 깨진 이후 대세상승할 것이라는 기대감도 많이 줄어든 상황”이라고 설명했다.

<기사 출처 : 이데일리>

- 부채 늘수록 자산효과 하락, 월세 비중 확대로 주거비 증가

최근 부동산 시장의 활황에 비해 소비 회복세는 여전히 더딘 것으로 조사돼 자산시장의 부의 이전효과가 크다는 과거의 절대공식이 깨지고 있는 것으로 나타났다.

이에 대해 전문가들은 가계부채가 주택가격 상승 속도보다 빠르게 증가하고 있다는 점에 주목했다. 부채가 많은 자산일수록 부의 효과가 떨어진다는 것이다. 또 저금리 기조가 장기화되면서 월세 비중이 증가했고, 이는 주거비용 증가와 소비위축으로 나타났다고 분석했다.

◇레버리지 경기부양 ‘한계’

8일 한국개발연구원(KDI)에 따르면 지난 2분기 주택매매가격은 전년동기대비 4.1% 상승하며 전분기(3.3%) 보다 상승폭이 확대됐다. 일반적으로 부동산 가격이 상승하면, 소비도 증가하는 것으로 알려져 있다. 이른바 부의 효과이다.

|

반면 저축은 늘고 있다. 대표적인 유동성 지표인 협의통화(M1), 광의통화(M2) 모두 수시입출식예금을 중심으로 증가세가 가파르다. 연도별 가계부문 순 저축률도 2011년 3.39%를 기록한 이후 2012년 3.42%, 2013년 4.90%, 2014년 6.09% 등으로 꾸준히 상승하고 있다.

부동산 경기회복에도 소비가 늘지 않은 이유중 하나는 가계부채의 증가 때문이다. 특히 주택가격 상승 속도에 비해 가계부채 증가 속도는 더 빠르다. 한국은행에 따르면 지난 2분기 주택담보대출 규모는 466조8000억원으로, 지난 1분기(469조8700억원) 보다 주춤했지긴 했지만 여전히 작년대비 8% 가량 증가한 수준이다.

김영식 서울대 경제학부 교수는 “소득대비 부채상환액 수준이 높을 수록 주택가격 상승이 소비로 이어지는 효과가 상대적으로 낮게 나타났다”면서 “이어 소득증가로 인한 소비증가효과가 자산가치 상승에 따른 소비증가효과보다 더 높다”고 말했다.

그는 2008~2014년 주택담보대출을 보유하고 있는 13만 차주를 대상으로 실증분석한 결과 소득이 1% 증가할 때 소비는 0.141% 증가한 반면, 주택가격이 1% 상승할 때 소비는 0.649% 증가했다고 분석했다.

그러나 주택가격이 1% 상승 시 총부채상환비율(DTI)이 50~75%인 경우 소비가 0.0011% 증가하는 데 그친 것으로 나타났다. 빚이 많은 가구에는 부동산가격 상승이 소비로 이어지는 효과가 사실상 없는 셈이다.

|

저금리 기조가 장기화되면서 월세 주택비중이 증가한 것도 소비 위축을 불러왔다는 지적이다.

국토교통부에 따르면 1∼9월 누적 전월세거래량은 111만6202건으로 작년 동기보다 1.1% 늘어났다. 이 중 월세거래는 4만8098건으로 13.2% 증가했다.

|

지난 2011년 한국은행이 발표한 ‘전월세가격이 가계소비에 미치는 영향’을 보면, 전세가격 상승률이 1%포인트 높아질 경우 가계소비는 0.44%포인트 하락하는 것으로 나타났다. 특히 저소득층의 경우 월세가격 1% 상승은 소비를 0.3%를 줄이는 것으로 조사됐다.

한국은행 관계자는 “주택가격이 오르면 부의 효과를 통해 소비에 긍정적인 영향이 나타날 것으로 기대지만 전세가격 상승으로 주거비 부담이 높아지고 있다는 점, 최근 가계부채가 크게 늘어난 점 등을 감안하면 주택가격 상승에 따른 부의효과가 과거에 비해 약화됐을 수 있다”고 말했다.

이근태 LG경제연구원 연구위원도 “미래에 대한 불안. 성장률이 떨어질 것이라는 우려 등으로 소비를 조정해서 미래를 대비하는 경향이 계속되고 있다”면서 “특히 부동산시장 ‘절대불패’신화가 깨진 이후 대세상승할 것이라는 기대감도 많이 줄어든 상황”이라고 설명했다.

<기사 출처 : 이데일리>

댓글 없음:

댓글 쓰기