|

ㆍ국지적·일시적 현상 분석도

최근 서울 종암동 월곡역(6호선) 부근의 ㄱ아파트 단지에서 59㎡(분양면적 24평) 한 채가 2억4900만원에 거래됐다. 비슷한 시기에 같은 단지, 같은 면적의 다른 한 채는 2억4000만원에 전세 계약이 체결됐다. 전셋값과 매매가의 차이는 900만원. 전세가율(집값 대비 전세 보증금의 비율)이 96%에 이른다. 서울 암사동 암사역(8호선) 부근의 ㄴ아파트도 최근 전셋값이 3억3000만원인데, 매매가는 3억4000만원으로 겨우 1000만원 차이였다.

전셋값이 하늘 높은 줄 모르고 치솟고 있다. 부동산 실거래가 자료를 보면 전세가율이 90%를 넘는 아파트를 심심찮게 찾을 수 있다. 이런 추세라면 조만간 집값보다 비싼 전세도 등장하지 않을까. 부동산 전문가들은 “국지적으로는 가능하지만 보편화되긴 쉽지 않다”고 했다.

이론적으로 ‘집값보다 비싼 전세’가 가능한 기본 배경은 세입자로서는 전세에 사는 것이 주거비용이 싸게 먹히는 반면, 집주인은 전세를 줘서 득을 볼 수 없는 이해상반 때문이다. 전국 평균 가격(지난해 말 2억6130만원)의 주택을 사서 보유하면 매년 재산세 20만원, 취득세(평균 거주기간 12.3년으로 나눔)와 수리비용 등으로 약 30만원을 부담한다. 같은 집에 전세를 살면 집값과 같은 보증금을 내더라도 50만원을 아낄 수 있다. 한국은 2000년대 중반까지만 해도 집을 사면 50만원을 상쇄할 만큼 집값이 올랐기 때문에 세입자가 목돈을 모으면 전세보다는 집을 사려는 경향이 강했다. 하지만 2008년 금융위기 후 집값이 오르지 않으니 세입자는 전세로 계속 남는 것을 고집하는 반면 집주인은 전세금을 대폭 올리거나 월세로 전환하려 하면서 지금의 ‘전세 대란’이 촉발됐다. 조명래 단국대 교수(도시지역계획학과)는 “집주인은 집을 팔 때까지 현금 확보가 어렵고 집의 가치도 갈수록 떨어지니 전세를 주려면 집값보다 비싸게 받아야 수지가 맞을 수 있다”고 말했다.

‘집값보다 비싼 전세’가 보편화되기 어렵다고 보는 이들은 전세 보증금이 세입자가 집주인에게 빌려주는 일종의 ‘무이자 대출’이라는 점에 주목한다. 박원갑 국민은행 부동산수석전문위원은 “채권자(세입자)가 담보가치(집값)보다 높은 돈을 빌려주면 돌려받지 못할 위험성이 있는데, 이를 용인하기 어렵다”고 말했다. 집이 경매에 넘어가고 보증금을 돌려받지 못하는 ‘깡통 전세’에 대한 우려가 ‘집값보다 비싼 전세’에 대한 저항을 불러일으킨다는 것이다.

함영진 부동산114 센터장은 “세입자 중에는 전세금을 집값만큼 낼 바에야 은행에서 저리 대출을 받아 집을 사는 사람이 늘어나고 있다”면서 “집주인도 전세 보증금은 어차피 돌려줘야 할 빚이니, 집값보다 높은 보증금을 받기보다 일부를 월세로 돌려서 반전세(보증부 월세)로 바꿀 가능성이 크다”고 말했다.

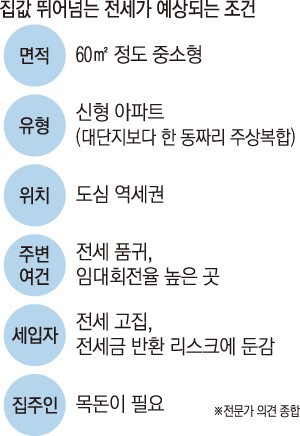

국지적으로는 집값보다 비싼 전세가 나타날 가능성은 열려 있다. 전문가들은 ‘집의 사용가치가 매우 크고, 전세가 귀한 곳’일 때 가능하다고 말한다. 대형보다는 60㎡ 내외의 중소형 주택, 연립이나 일반주택보다는 아파트, 대단지 아파트보다는 한 동짜리 주상복합, 오래된 아파트보다는 최근에 지어 거주하기 편리한 신형 아파트가 가능성이 높다. 이런 조건을 갖춘 아파트는 이미 전세가율이 90%를 넘는 곳이 상당수다.

요즘 젊은층처럼 세입자가 보증금이 비싸더라도 전세를 고집하는 상황과 집주인이 목돈을 필요로 해 전세를 원하는 상황이 결합되면 ‘집값보다 비싼 전세’가 거래될 가능성은 더 높아진다.

함영진 센터장은 “전세가율이 너무 높으면 보증금 일부를 월세로 전환하는 것이 낫다”고 말했다.

<기사 출처 : 경향신문>

댓글 없음:

댓글 쓰기