사흘새 2억대출→집매각, 파산신청하면 70% 탕감…"개인회생 광고제한해야"

#대기업에 다니는 A씨는 지난해 초 법원에 개인회생을 신청했다. 약 5억원에 이르는 빚을 갚을 수 없다는 이유에서였다.

그런데 A씨에게 돈을 빌려 준 한 금융기관은 A씨의 개인회생 신청 과정에서 수상한 점을 발견했다. 우선 A씨 대출의 절반은 개인회생 신청 전인 2013년 중 4개월이라는 단기간에 집중적으로 발생했다. 4개월간 금융기관에서 약 2억5000여만원을 대출 받았고, 지인들로부터도 8000만원을 빌렸다. 특히 시중은행 두 곳에서 빌린 약 1억3000만원, 보험사 두 곳에서 대출 받은 약 7000만원은 불과 사흘 사이에 받아냈다.

게다가 돈을 빌린 후 얼마 지나지 않아 A씨는 소유하고 있던 아파트를 처분하고는, 해가 바뀌자 개인회생을 신청해 버렸다. 현재 A씨의 신청건은 법원에서 관련 절차를 거치고 있다. 법원이 개인회생을 허가하면 A씨는 일부 채무는 탕감받고 나머지는 3~5년간 나눠 갚으면 된다. 금융권 관계자는 "개인별 상황에 따라 다르지만 통상 채무의 60~70% 정도는 탕감받는다"고 전했다.

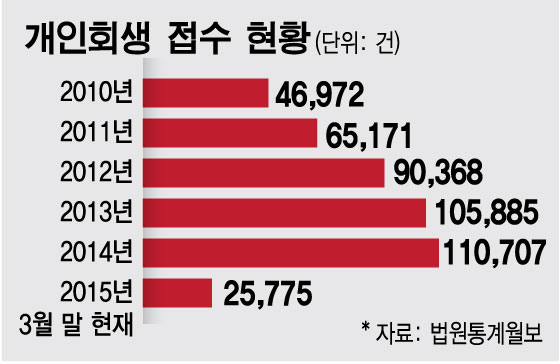

11일 법원 등에 따르면 올해 1분기 개인회생 신청은 2만5775건이다. 지난해 같은 기간(2만8551건)에 비해 다소 감소했지만 개인회생 신청은 매년 늘어나는 추세다. 2010년 4만6972건이던 신청건수는 2013년 10만5885건으로 10만건을 넘어섰고 지난해에는 11만707건을 기록했다.

개인회생 신청 증가는 경기 회복이 늦어지면서 채무상환에 어려움을 겪는 사람들이 많아진 영향도 있지만 A씨처럼 의도적으로 채무 상환을 회피하려는 모럴해저드 사례도 적지 않다는 게 금융권의 판단이다.

개인회생을 악용하는 사례가 늘어나면서 금융권도 대응책 마련에 고심하고 있다. 저축은행중앙회는 지난달 국민신문고에 개인회생 광고를 제한할 수 있도록 관련 법 등을 개정해 달라는 내용을 건의했다. 그 동안도 각 금융기관들이 대출을 취급할 때 심사를 강화하는 등으로 각각 대응하고 있었지만, 업권을 대표하는 협회 차원에서 대응하는 것은 사실상 처음이다. 이 건의는 현재 공정거래위원회가 검토하고 있다.

저축은행중앙회는 일부 법률사무소, 법무사 등이 수임료를 받을 목적으로 무분별하게 채무자들을 개인회생, 파산으로 유도한다고 지적했다. 인터넷 광고 등을 통해 개인회생 신청 때 발생할 수 있는 문제점 등은 안내하지 않은 채 무조건 빚을 탕감할 수 있다는 식으로 채무자들을 현혹해 도덕적 해이를 부추기고 있다는 것.

하지만 개인회생을 신청하면 5년간 금융기관 이용이 제한 받을 수 있고, 변제에 실패할 때는 탕감받은 채무를 포함해 기존 채무 전액을 상환해야 한다. 저축은행중앙회는 이 때문에 "개인회생 광고시 이 같은 불리한 점을 반드시 표기하고 공적 채무조정제도 신청 전에 다른 채무조정 제도를 먼저 검토하는 것이 좋다는 내용 등을 반영할 수 있도록 해야 한다"고 건의했다.

저축은행중앙회 관계자는 "채무자의 상황에 따라 공적 채무조정 제도가 유리할 수도, 사적 채무조정 제도가 유리할 수도 있지만 무조건 개인회생과 파산이 최고인 것처럼 광고하고 있다"며 "채무조정이 필요한 국민들에게 정확한 정보를 전달하는 것이 무엇보다도 중요하다"고 말했다.

개인회생을 악용하는 사례가 증가하는 데는 상환능력 심사를 철저히 하지 않는 금융기관들의 문제도 있다. 금융권 관계자는 "신용등급이 높고 일정한 소득이 있는 등의 자격을 갖추면 각 금융기관은 각자 정한 기준에 따라 다른 금융기관의 대출이 있어도 추가로 대출을 취급하고 있다"고 지적했다.

또 대부업체에서 빌린 대출은 금융기관 간에 정보공유가 되지 않아 최근엔 대부업체에서까지 돈을 빌린 후 개인회생을 신청하는 사례도 있는 것으로 알려졌다.

<기사 출처 : 머니투데이>

댓글 없음:

댓글 쓰기